Die Zweifel an der Verlässlichkeit der USA unter einem Präsidenten Donald Trump sowie der Druck aus Washington auf die NATO-Partner, mehr für die Verteidigung auszugeben, haben in Europa die Diskussion über den eigenen Beitrag befördert. Überdies hat der französische Präsident Emmanuel Macron die Vision einer strategischen Autonomie Europas entworfen. Nimmt man diesen Entwurf ernst, kann die Rüstungsindustrie nicht ausgeklammert werden. Denn nur wer die Hoheit über die Herstellung der eigenen Waffen besitzt, kann im Ernstfall uneingeschränkt über deren Einsatz entscheiden.

Vor diesem Hintergrund stellt sich die Frage, wie autonom die deutsche Sicherheits- und Verteidigungsindustrie ist und welche Bedeutung ausländische Unternehmen für sie haben. Grundsätzlich gilt die deutsche Volkswirtschaft als eine der offensten der Welt. Während der Titel des Exportweltmeisters bereits vor etwa einer Dekade verloren ging und sich Deutschland mittlerweile mit der dritten Position auf der Exportrangliste – mit riesigem Abstand zum führenden China – begnügen muss, strahlt der Standort mit seiner hohen Wirtschaftskraft sowie stabilen politischen und regulativen Verhältnisse positiv auf ausländische Direktinvestoren aus.

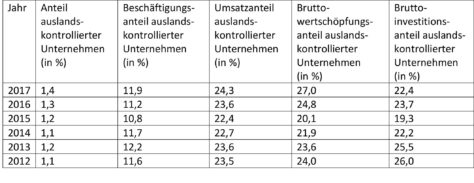

Trotz erheblicher Mittelzuflüsse und der seit Jahrzehnten gewachsenen Verflechtung mit dem Ausland bleibt dennoch der Großteil der deutschen Wirtschaft unter nationaler Kontrolle. So weist das Statistische Bundesamt für das Jahr 2017 – als letzte verfügbare Zeitreihe – für auslandskontrollierte Unternehmen hierzulande einen Anteil am Gesamtumsatz der gewerblichen Wirtschaft ohne Finanzsektor von 24,3 Prozent auf. Laut Definition werden auslandskontrollierte Unternehmen von einer Muttergesellschaft mit Sitz im Ausland kontrolliert.

Dass im gleichen Jahr auslandskontrollierte Unternehmen nur 1,4 Prozent an der Gesamtzahl der heimischen Unternehmen ausmachen, deutet darauf hin, dass es sich in der Mehrzahl um Großkonzerne handelt. Wobei sich der Sitz der Muttergesellschaft bei den meisten Unternehmen im europäischen Ausland befindet, wie das Statistische Bundesamt schreibt.

Gleichzeitig kommen aus Deutschland, trotz einer in vielen Bereichen mittelständisch geprägten Industrie, eine Reihe von globalen Top-Playern. Zu den weltweit größten Unternehmen nach Umsatz in ihren Branchen gehören etwa die Automobilkonzerne Volkswagen, Daimler und BMW. Aber auch Unternehmen wie Siemens, Bosch, Continental oder BASF zählen dazu.

Darüber hinaus verfügt das Land über zahlreiche „Hidden Champions“. Dabei handelt es sich um mittelständische Unternehmen, die sich auf Nischen-Marktsegmente spezialisiert haben und darin als Weltmarktführer gelten – ohne dass dies der Öffentlichkeit bekannt sein muss.

Auf Top-Listen nicht vertreten

Ganz anders stellt sich dagegen die deutsche Position im Bereich der internationalen Verteidigungsindustrie dar. In der aktuellen von der US-Publikation Defense News herausgegebenen Top-100-Liste der größten Rüstungsunternehmen steht kein einziger deutscher Name auf den vorderen Positionen. Der Düsseldorfer Rheinmetall- Konzern rangiert als größtes deutsches Unternehmen auf Platz 33, Hensoldt folgt als Nummer 67 und Diehl belegt den 86. Platz.

Bezeichnend ist, dass zwei Unternehmen, die umfangreiches Geschäft mit dem Bundesverteidigungsministerium machen und große Standorte hierzulande unterhalten, nicht Deutschland zugerechnet werden. Zum einen handelt es sich um Airbus Defence and Space, das mit dem „Headquarters“ in den Niederlanden und dem „Main Office“ in Frankreich gelistet wird. Zum anderen wird KNDS – das Joint Venture der französischen Nexter mit dem deutschen Unternehmen KMW – in den Niederlanden verortet.

Zu ähnlichen Ergebnissen kommt auch das Stockholm International Peace Research Institute (SIPRI) in seiner Liste der 100 größten Rüstungsproduzenten- und Dienstleister, die allerdings China ausklammert. Für das Jahr 2018 setzt SIPRI den Rheinmetall-Konzern auf den 22. Platz, KMW auf den 55., den Schiffbauer ThyssenKrupp auf den 57. sowie Hensoldt auf den 77. Rang. Bei dem Anfang Dezember 2020 von SIPRI veröffentlichten Ranking der weltweit 25 größten Rüstungsunternehmen ist dagegen kein deutscher Kandidat mehr dabei. Lediglich Airbus als transnationales Unternehmen, Thales und Dassault aus Frankreich sowie Leonardo aus Italien sind als europäische Firmen gelistet.

Daraus wird ersichtlich, dass Deutschland mit dem Fehlen von echten Großkonzernen im Verteidigungssektor auch auf die damit verbundenen Vorteile wie Economies of Scale, großen firmeneigenen Forschungsbudgets und dem Know-how zur Umsetzung komplexer Großprojekte verzichten muss.

Statistisches Datenmaterial zur Sicherheits- und Verteidigungsindustrie in Deutschland ist kaum vorhanden. Zuletzt wurde für das Jahr 2014 eine Studie zur Ermittlung des ökonomischen Fußabdrucks der Branche veröffentlicht. Demnach betrug die direkte Bruttowertschöpfung der in dem Bereich aktiven Unternehmen in Deutschland 12,2 Mrd EUR. Zur Eigentumsstruktur in der Industrie existieren dagegen keine quantifizierbaren Erhebungen. Aus diesem Grund lassen sich nur einzelne Unternehmen der Branche exemplarisch betrachten:

Airbus Defence and Space

Das größte Rüstungsunternehmen in Deutschland dürfte die Airbus-Division Airbus Defence and Space (ADS) mit einem Umsatz von rund 11 Mrd EUR im Jahr 2019 sein. Der insbesondere auf den Luftfahrtsektor spezialisierte Konzern verfügt über zahlreiche Niederlassungen, so etwa in Manching und in Bremen. Weitere Produktionsstandorte befinden sich in Spanien und Frankreich.

Zu den Produkten von ADS gehören unter anderem der Eurofighter, der Transportflieger A400M oder Software für die Luftverteidigung. Nach Aussage eines Airbus-Sprechers ist die Bundeswehr der wichtigste Kunde für das Unternehmen.

ADS ist direkt und indirekt zu 100 Prozent im Besitz der Airbus SE mit Sitz in den Niederlanden. An dieser europäischen Gesellschaft wiederum halten der französische, spanische und deutsche Staat Anteile: Während Frankreich und Deutschland Ende 2019 jeweils rund 11 Prozent an der Airbus SE gehörten, kam Spanien auf etwas mehr als 4 Prozent. Rund 74 Prozent werden an der Börse gehandelt. Wobei Ende vergangenen Jahres die Capital Research and Management Company 9,9 Prozent der Stimmrechte hielt.

Aufgrund der Beteiligungsstruktur gehen Beobachter davon aus, dass die beteiligten Staaten nur begrenzte Einflussmöglichkeiten auf den Konzern haben. Wichtige Weichen können dagegen durch Beschaffungen gestellt werden; etwa der jüngst beschlossene Kauf von 38 Eurofightern für die Luftwaffe im Wert von über 5 Mrd EUR. Hiermit werden in erster Linie deutsche Produktionsstandorte ausgelastet und die technische Weiterentwicklung gefördert. Während ADS vom Deutschen Dirk Hoke geführt wird, sitzen im 12-köpfigen Board von Airbus SE nur drei deutsche Vertreter. Der Chairman des Gremiums und der Airbus-CEO kommen aus Frankreich.

Airbus Helicopters

Eine weitere für Deutschland wichtige Sparte des Luft- und Raumfahrtkonzerns ist Airbus Helicopters – hervorgegangen aus der französischen Aerospatiale und der deutschen MBB. Das Unternehmen mit großen Werken in Donauwörth und Marignane ist nach eigenen Angaben der weltgrößte Hubschrauberbauerproduzent und verfügt über eine breite Angebotspalette – auch für den behördlichen und militärischen Einsatz. Auch Airbus Helicopters gehört zu 100 Prozent zu Airbus SE.

Rheinmetall

Der deutsche Industriekonzern mit Hauptsitz in Düsseldorf hat die beiden Standbeine Rüstung und Automotive. Wie es im Geschäftsbericht für das Jahr 2019 heißt, wies der Konzern einen Gesamtumsatz von 6,3 Mrd EUR auf und verfügte weltweit über 129 Standorte. Die Aktien, des an der Börse gehandelten Unternehmens, befanden sich demnach zu 100 Prozent in Streubesitz. Zum 31.12.2019 hielt The Capital Group Inc aus den USA rund 21 Prozent der Stimmrechte. FMR LLC aus dem US-Bundesstaat Delaware kam auf 3,32 Prozent und die BlackRock Inc, ebenfalls aus Delaware, besaß 3,3 Prozent.

Rheinmetall gilt als eines der beiden großen Landsystemhäuser in Deutschland und ist in den vergangenen Jahren umfangreiche Partnerschaften und Joint Ventures im Ausland eingegangen.

Hensoldt

Der Sensor-Spezialist ist aus der deutschen Elektronik-Sparte von Airbus Defence und Space hervorgegangen und hat sich bis vor Kurzem noch in vollständigem Besitz des US-Investmenthauses KKR befunden. Nach dem Börsengang vor wenigen Monaten hielt KKR weiterhin einen Mehrheitsanteil. Die Besonderheit im Fall von Hensoldt war, dass der Bund mit Übertragung der Airbus-Anteile auf KKR eine so genannte Goldene Aktie erhielt. Mitte Dezember hat sich der Bund jedoch dazu entschlossen, eine Sperrminorität von 25,1 Prozent der Aktien zu einem Preis von 450 Millionen Euro zu erwerben. Der Bund hatte mit KKR eine bis Ende 2020 befristete Option zur Übernahme der Sperrminorität ausgehandelt. Ein Großteil der vom Sensorspezialisten Hensoldt hergestellten Produkte gilt als nationale Schlüsseltechnologie. Durch den Kauf des Aktienpaketes wird Hensoldt zum einzigen deutschen Branchenunternehmen mit einer Beteiligung des Staates.

MBDA

Die MBDA GmbH ist neben Diehl einer der beiden inländischen Anbieter für Lenkflugkörper. Deutschland hält nur indirekt über die eigene Beteiligung an Airbus einen Anteil am Mutterkonzern MBDA mit Hauptsitz in Paris. Insgesamt hat die MBDA-Gruppe drei Shareholder: Airbus und BAE Systems mit jeweils 37,5 Prozent sowie die italienische Leonardo, die im Besitz der restlichen Anteile ist.

Der deutsche Kapitalanteil an MBDA ist demnach eher gering. Allerdings handelt es sich bei der MBDA GmbH in Schrobenhausen um ein Unternehmen nach deutschem Recht, mit einem deutschen Geschäftsführer. Ähnlich sind auch andere MBDA-Ländervertretungen, wie in Großbritannien und Italien aufgestellt. Damit wird sichergestellt, dass einzelne Nationen ihre Souveränität bei der Produktentwicklung beibehalten können, wie ein MBDA-Sprecher erläutert. So kann der Kunde – in der Praxis sind dies die Verteidigungsministerien der beteiligten Staaten – eine Entwicklung anstoßen, die nur für „German eyes only“ oder „British eyes only“ gedacht ist. Das heißt, dass nur Staatsangehörige und nationale Firmen für eine Beteiligung zugelassen sind.

Auf der anderen Seite kann die MBDA-Struktur auch für europäische Vorhaben – wie seinerzeit bei der Entwicklung des Luft-Luft-Flugkörpers Meteor – genutzt werden. Hier waren insgesamt sechs Staaten unter der Federführung der Briten beteiligt.

KMW

Das Landsystemhaus KMW, das unter anderem den Kampfpanzer Leopard 2 herstellt, ist gegenwärtig noch im Familienbesitz. Allerdings ist KMW wie beschrieben Teil von KNDS – einem Zusammenschluss von KMW und dem französischen Staatsunternehmen Nexter. Sitz des Gemeinschaftsunternehmens mit rund 7.000 Mitarbeitern und einem Umsatz von 2,7 Mrd EUR ist Amsterdam.

Bei diesen sechs für die deutsche Sicherheits- und Verteidigungswirtschaft nicht unwichtigen Unternehmen wird exemplarisch deutlich, umfassend die Einbindung der hiesigen Branche in multinationale Konstruktionen bereits fortgeschritten ist.

Darüber hinaus gibt es eine ganze Reihe von kleineren Branchenfirmen, deren Muttergesellschaften im Ausland sitzen. Grob geschätzt, dürfte deren Zahl bei über einem Drittel aller Unternehmen im Sicherheits- und Verteidigungssektor liegen. Trifft diese Einschätzung zu, dann ist die Branche – in der besondere Anforderungen hinsichtlich Zuverlässigkeit und Geheimhaltung bestehen – stärker internationalisiert als die deutsche Gesamtwirtschaft.

Dabei ist das Spektrum der Herkunftsländer weit gefächert. So hat etwa die auf die Pilotenausbildung spezialisiert CAE Elektronik ihren Konzernsitz in Kanada. Ebenfalls vom nordamerikanischen Kontinent kommen General Dynamics, Nortrop Grumman Litef, Raytheon Anschütz oder Collins Aerospace. Erst jüngst hat die amerikanische General Atomics die auf das Luftfahrtgeschäft spezialisierte RUAG MRO übernommen, die bisher in Schweizer Besitz war. Zum schweizerischen Staatskonzern RUAG gehört auch der Munitionshersteller RUAG Ammotec, der allerdings zum Verkauf steht.

Mit eigenen Produktionsniederlassungen und dem Hauptquartier in Ditzingen ist überdies der französische Thales-Konzern in Deutschland vertreten. Über Produktionsstätten in Nordrhein-Westfalen verfügen die Elektronik-Spezialisten Elettronica sowie Leonardo – ehemals Selex – aus Italien.

Im israelischen Besitz befinden sich Dynamit Nobel Defence sowie Elbit Systems Deutschland – ehemals Telefunken/Racoms. Der schwedische Rüstungskonzern Saab beschäftigt nach eigenen Angaben an vier Standorten über 330 Mitarbeiter und möchte seine Präsenz weiter ausbauen. Aus dem hohen Norden kommt auch der norwegische Munitionshersteller Nammo, der eine Niederlassung in Schönbeck unterhält.

Während der Marineschiffbau hierzulande überwiegend in nationaler Hand ist, gibt es eine Ausnahme: German Naval Yards Kiel gehört einem französisch-libanesischen Investor. Auch die beiden Kleinwaffenhersteller Heckler & Koch sowie Haenel, die beide das neue Sturmgewehr der Bundeswehr liefern wollen, befinden sich mehrheitlich in Auslandseigentum. Während ein französischer Investor die Aktienmehrheit an Heckler & Koch hält, sitzen die Eigentümer von Haenel im Mittleren Osten. Selbst einer der vermutlich wenigen Hidden Champions der Branche, die MTU Marine Systems, die zahlreiche Marinen auf dem Globus mit Antriebsmotoren versorgt, gehört zu der in London gelisteten Rolls Royce plc.

Gründe der Internationalisierung

Branchekenner führen die starke Präsenz von Auslandsunternehmen – wenn auch zum Teil nur mit kleinen Niederlassungen – unter anderem auf das im europäischen und globalen Vergleich hohe Beschaffungsbudget der Bundeswehr zurück. So will das BMVg allein im kommenden Jahr Rüstungsgüter für rund 8 Mrd EUR erwerben.

Gleichzeitig gelten die Marktzutrittshürden hierzulande als niedrig. So verlangt Deutschland im Gegensatz zu vielen anderen Staaten keine Offset-Geschäfte für den Einkauf von Verteidigungsgütern. Selbst in europäischen Nachbarstaaten sind solche Kompensationen nicht unüblich. So fordert etwa die Schweiz von den Teilnehmern an der Ausschreibung für neue Kampfflugzeuge und die bodengebundene Luftverteidigung umfangreiche Offset-Gegengeschäfte. Ähnliches gilt bei der Beschaffung von U-Booten für die norwegische Marine.

Ein weiterer Pluspunkt für ausländische Unternehmen ist, dass die deutsche Regierung keine Tendenz zum übermäßigen Protektionismus ihrer Rüstungsindustrie zeigt. So werden viele Vorhaben europäisch ausgeschrieben und gegebenenfalls auch ins Ausland vergeben. Etwa der Bau der neuen Fregatten der Klasse 126, der von der niederländischen Damen-Werft gewonnen wurde. Immerhin die größten Kriegsschiffe, die seit dem 2. Weltkrieg beschafft werden.

Und erst jüngst hat das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) Handfunkgeräte für die Digitalisierung landbasierter Operationen EU-weit ausgeschrieben. Wobei – anders als bei den Sturmgewehren – auch Produkte mit so genannten ITAR-Komponenten zugelassen sind, die der US-Exportkontrolle unterliegen.

Um hierzulande erfolgreich zu sein, müssen ausländische Player jedoch oft auf deutsche Kooperations- oder Joint-Venture-Partner zugehen, die über vertiefte Kenntnisse des Beschaffungswesens verfügen. Und auch die Angebote sind in der Regel in Deutsch zu verfassen. Ebenso ist die Vergabe von F&E-Mittel daran geknüpft, dass der Nutznießer deutsche Wurzeln hat.

Industrievertreter sehen dagegen, dass in anderen europäischen Staaten die jeweiligen nationalen Industrien deutlich bevorzugt werden. Auf Ausschreibungen werde oftmals verzichtet. Insbesondere die großen EU-Staaten seien in der Regel „intern stringenter strukturiert“, heißt es. Während bei Treffen im Rahmen internationaler Projekte die Vertreter von Ländern wie Spanien, Italien und Frankreich in der Regel abgestimmt seien und eine klare Strategie verfolgten, wüssten ihre deutschen Verhandlungspartner oft nicht, was sie eigentlich wollten, beklagen Brancheninsider.

Deutsche Hersteller monieren aufgrund dieser Unterschiede, dass kein wirkliches Level Playing-Field für in- und ausländische Unternehmen besteht.

Exportkontrolle wirkt sich aus

Ein weiterer wunder Punkt ist die deutsche Exportkontrolle. Industrievertreter gehen davon aus, dass die hiesige Rüstungsbranche dauerhaft geschwächt wird, weil die Zahl der Länder, in die aus Deutschland exportiert werden darf, immer kleiner wird. Während etwa Berlin die Ausfuhr von Patrouillenbooten nach Saudi-Arabien auf Basis einer wackeligen Rechtsgrundlage untersagte, zog Spaniens Staatswerft Navantia fast zeitgleich einen Milliardenauftrag aus dem Golfstaat an Land.

Anfang Dezember beantragte die EMT-Ingenieursgesellschaft – der Lieferant der Bundeswehr-Drohne Luna – Insolvenz in Eigenregie. Das Unternehmen führt dies unter anderem auf ein Embargo gegen einen Kunden zurück. Das habe zu Zahlungsausfällen geführt, weil Auslieferungen nicht erfolgen konnten, schreibt EMT. Medienberichten zufolge so es sich bei dem Zielland um Saudi-Arabien handeln.

Erschwerend für die Branche kommt hinzu, dass in der öffentlichen Diskussion in Deutschland das Thema Rüstung und Verteidigung oft negativ gesehen wird. Ein Beispiel dafür ist die im September 2020 emittierte, erste „grüne“ Bundesanleihe, die im Bereich ihrer Mittelverwendung Rüstung und Verteidigung mit Drogen und Glücksspiel auf eine Stufe stellt und damit von der Nutzung der Anleihemittel explizit ausschließt.

Dies sei auch im privaten Finanzmarkt zu beobachten, wo Waffen – auch wenn sie der Ausrüstung von Polizei und Bundeswehr dienen – bei so genannten nachhaltigen Finanzprodukten zumeist aus dem Kreis der nachhaltigen Anlage-Assets ausgeschlossen werden, beschreibt der Hauptgeschäftsführer des Bundesverbandes der Deutschen Sicherheits- und Verteidigungsindustrie (BDSV), Hans-Christoph Atzpodien, die augenblickliche Situation. „Hierbei verkennen Anleger und Emittenten, dass die Gewährleistung von Sicherheit und Frieden nun einmal die entscheidende Voraussetzung für jegliche Form der Nachhaltigkeit ist“, kritisiert er.

Demgegenüber werde im anglo-amerikanischen Ausland in der Regel wesentlich genauer zwischen solchen Waffen unterschieden, die verfassungsmäßigen, staatlichen Sicherheitsinteressen dienen und damit als nachhaltig gelten, und solchen, die von der UN geächtet worden sind und dementsprechend zu Recht nicht mit dem Gütesiegel der Nachhaltigkeit versehen werden können, erläutert Atzpodien.

Derzeit beschäftigt sich die EU-Kommission mit der Definition von Nachhaltigkeitskriterien für den Finanzmarkt. Hier müsse es auch darum gehen, wie die Anforderungen aus den drei Kernbereichen „Environmental, Social and Governance“ (kurz: ESG) die sicherheits- und friedenserhaltenen Grundlagen für Nachhaltigkeit angemessen einbeziehen, fordert BDSV-Geschäftsführer Atzpodien. „Sicherheit ist nun einmal die Grundlage aller Nachhaltigkeit, welche auch die Industrie einschließen muss, die mit ihrer technologischen Kompetenz den Sicherheitsorganen deren Aufgaben-Erfüllung überhaupt erst ermöglicht.“

Vor dem Hintergrund sich verschlechternder Finanzmarkt-Bedingungen in Deutschland, dürften Unternehmen mit einer auskömmlichen Eigenkapitaldecke im Vorteil sein. Oftmals sind es Firmen in Eigentümerhand, die über umfangreiche finanzielle Polster verfügen.

Familienunternehmen sind auch in der Verteidigungs- und Sicherheitsindustrie vertreten und haben sich in den vergangenen Jahren mitunter positiv entwickelt. Als Beispiele gelten etwa der Technologiekonzern Diehl, der Schiffbauer Lürssen oder der Elektronik-Spezialist Rohde & Schwarz.

Blick ins Ausland und die Zukunft

Beim Vergleich der deutschen mit der Rüstungsindustrie der großen europäischen Nachbarländer fällt auf, dass die dortigen nationalen Champions oft in nationaler Hand sind und dabei vielfach größer als die deutschen sind.

In Frankreich zählen zu solchen Unternehmen Thales, Naval Group, MBDA, Safran und Nexter. An Dassault hält die Regierung in Paris nur eine Minderheitsbeteiligung über Airbus, hat aber ein Vorkaufsrecht an den Aktien. In Italien sind es Leonardo und Fincantieri, die eng mit dem Staat verbandelt sind, während die spanische Regierung an Indra und Navantia direkt Anteile hält. Selbst nordische Staaten, die als wirtschaftsliberaler gelten als EU-Partner in Südeuropa, hegen über unterschiedliche Instrumente eine enge Beziehung zu ihren wichtigsten Rüstungskonzernen, wie die Beispiele BAE, Kongsberg oder Saab belegen.

Sollte die Konsolidierung der europäischen Rüstungsindustrie weiter vorangetrieben werden, dürften Konzerne mit Staatsbeteiligung deutlich bessere Chancen haben, als Gewinner aus dem Prozess hervorzugehen. Denn Regierungen beugen sich – anders als etwa Aktionäre – nicht unbedingt rein ökonomischen Faktoren. So hat beispielsweise die spanische Regierung in der Vergangenheit immer wieder die Verluste der Staatswerft Navantia ausgeglichen. Rein privatwirtschaftlich organisierte Unternehmen wie in Deutschland können hier nicht mithalten.

„Bei einer europäischen Konsolidierung wären wir oft nur der Juniorpartner“, bestätigt auch Matthias Wachter, Abteilungsleiter Sicherheit und Rohstoffe beim Bundesverband der Deutschen Industrie (BDI). Ein Prozess, an deren Ende ein bis zwei Megakonzerne mit Staatsbeteiligung stehen könnten, sei allerdings nicht im europäischen Interesse, ist der BDI-Experte überzeugt. Denn diese wären seiner Meinung nach weder effizient noch innovativ. Sein Verband setze deshalb eher darauf, dass mehrere Staaten einheitliche Systeme beschaffen. Allerdings müsse Deutschland dann auf „Goldrandlösungen“ verzichten, räumt Wachter ein.

Beobachter befürchten, dass im Extremfall deutsche Finanzzusagen für EU-Stabilisierungspakete zur Abfederung der Corona-Krise erst die Mittel für Staatsunternehmen freimachen könnten, um hierzulande auf Einkaufstour zu gehen.

lah/29.12.2020

Diese Beiträge könnten Sie auch interessieren:

Branche möchte Beteiligung an Wartung von F-35 und Chinook

Kommen deutsche Unternehmen in Nordafrika zum Zug?

Streitkräfte erhalten deutsche Drohne LUNA NG

Deutsche Waffenexporte um 36 Prozent gesunken

TAG kauft deutsche Spezialisten für Panzerung

Deutsche Unternehmen wollen sich positionieren

Steitkräfte erhalten deutsche Lastwagen

Lockheed Martin und die deutsche Premium AEROTEC wollen kooperieren

Branche möchte Beteiligung an Wartung von F-35 und Chinook

Kommen deutsche Unternehmen in Nordafrika zum Zug?

Streitkräfte erhalten deutsche Drohne LUNA NG

Deutsche Waffenexporte um 36 Prozent gesunken

TAG kauft deutsche Spezialisten für Panzerung

Deutsche Unternehmen wollen sich positionieren

Steitkräfte erhalten deutsche Lastwagen

Lockheed Martin und die deutsche Premium AEROTEC wollen kooperieren